Avec la résurgence des cryptomonnaies, notamment le Bitcoin, et l’intérêt croissant des géants de la finance tels que BlackRock, un terme revient sans cesse : la tokenisation

Mais qu’est-ce que la tokenisation, au juste ? Et est-ce vraiment pertinent ? Si oui, pour qui ?

La tokenisation, d’un point de vue technique, consiste à substituer un certificat de propriété (par exemple, d’une voiture, d’un immeuble ou d’une action en bourse) par une inscription sur une base de données en ligne, plus connue sous le nom de blockchain

Techniquement, cela peut sembler peu impressionnant, mais ne vous y trompez pas, cette innovation va profondément transformer de nombreux aspects de notre société.

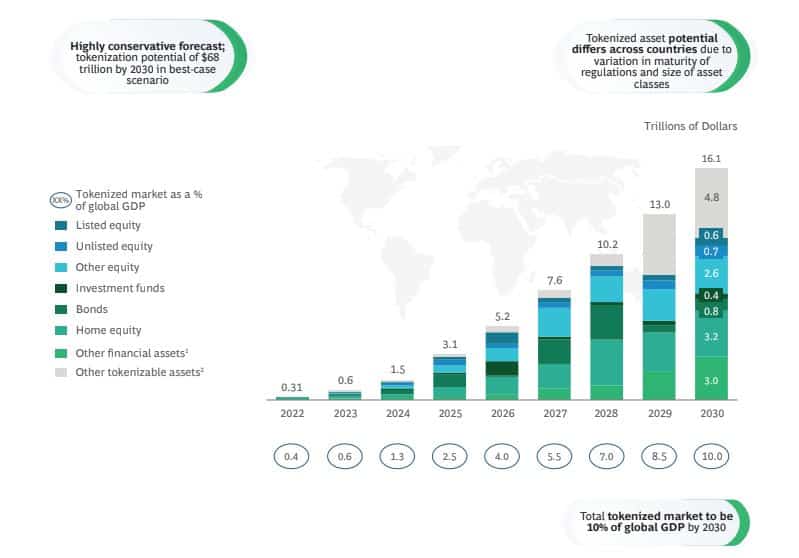

La tokenisation va ouvrir des marchés entiers qui étaient auparavant inaccessibles à la plupart des gens. Le Boston Consulting Group a estimé dans un rapport récent que ce marché vaudrait 16 mille milliards de dollars d’ici 2030. Et cette transition est déjà en cours, des banques telles que Goldman Sachs, JPMorgan, BNP Paribas, Standard Chartered ou encore la KBC utilisent déjà des actifs tokenisés.

Projections de la Croissance du Marché des Actifs Tokenisés jusqu’en 2030 (source)

KBC utilise la blockchain pour sa plateforme de crowdfunding Bolero. En tokenisant les obligations, elle garantit une transparence accrue sur les transactions. Grâce à ses contrats intelligents, la blockchain permet d’automatiser une multitude de processus. Quelques exemples incluent l’émission d’actions, le paiement de dividendes et le transfert d’obligations.

Dans des pays comme le nôtre, des investissements tels que l’immobilier de grande envergure ou le capital-investissement deviendront accessibles à tous. Vous pourrez acheter une petite part d’un immeuble, comme l’imprimerie de la Banque Nationale, avec un investissement minimal de 50 ou 100 euros. Auparavant, de tels investissements étaient réservés aux grands acteurs institutionnels, mais grâce à la tokenisation, ils sont désormais accessibles à tous les Belges. De même, si vous croyez que le marché de l’immobilier à Ho Chi Minh va prendre de la valeur dans les années à venir, vous pourrez facilement acheter une part d’un immeuble là-bas en quelques clics.

Dans les pays en développement, cela ouvrira encore plus de possibilités. Dans des pays tels que le Congo ou l’Argentine, les citoyens pourront échanger leur monnaie locale, souvent sujette à une inflation galopante. Il est important de rappeler que l’inflation signifie simplement la perte de valeur d’une monnaie. En d’autres mots, beaucoup de gens voient leurs économies fondre à vue d’œil. Dans un monde tokenisé, les citoyens de ces pays pourraient dire adieu aux luttes traditionnelles pour acquérir des devises américaines ou européennes, ou pour ouvrir un compte bancaire international. En seulement quelques clics, ils auront la possibilité de convertir leurs pesos en or digital ou en dollars.

Parallèlement, pour les grands acteurs financiers, cela ouvre un marché qui leur était jusqu’à présent inaccessible : les centaines de millions, voire milliards, de personnes vivant dans les pays en développement. Ces individus qui n’avaient pas accès aux marchés des actions, des obligations et autres auparavant. Cela signifie une possibilité réelle d’investir dans des actifs numériques ou tokenisés, de participer à des projets de crowdfunding à l’échelle globale, et d’accéder à des services financiers jusqu’alors hors de portée, tels que le crédit et l’assurance, avec seulement une connexion internet et un smartphone.

Comme l’a récemment souligné Larry Fink, le PDG de BlackRock : « Les ETF (fonds négociés en bourse répliquant la performance d’actifs sous-jacents) Bitcoin étaient la première étape. La deuxième étape sera la tokenisation de tous les actifs financiers. » (Bloomberg 2024)

Pour certaines entreprises en particulier, cela peut stimuler la valeur des actifs traditionnels, tels que l’or ou l’immobilier, et ouvrir des marchés qui étaient souvent très hermétiques aux investisseurs, comme le marché de l’art. Les entreprises belges ont un rôle clé à jouer dans l’essor de la tokenisation. En investissant dans la recherche et le développement de technologies blockchain avancées, elles peuvent devenir des acteurs majeurs de cette révolution financière

De plus, la Belgique peut devenir un hub européen pour les entreprises de tokenisation. En encourageant la collaboration entre les start-ups locales, les institutions financières et les organismes de réglementation, notre petit pays peut créer un écosystème favorable à l’innovation dans le domaine de la tokenisation. Nous comptons déjà sur de beaux acteurs de ce secteur tels que Keyrock, Settlemint, Logion ou encore Venly.

Il reste bien sûr une série de défis à surmonter avant l’adoption massive d’actifs tokenisés en Belgique et en Europe. Ces défis incluent le besoin d’un cadre régulatoire clair, une coordination internationale entre les acteurs impliqués, mais surtout une sensibilisation des citoyens et des entreprises. En effet, les termes « cryptomonnaies » et « blockchain » sont encore trop souvent injustement liés au blanchiment d’argent et à une empreinte carbone déraisonnable dans l’esprit des gens.

La question fondamentale est la suivante : la Belgique souhaite-t-elle se positionner à l’avant-garde de cette nouvelle industrie ? Une chose est certaine, nous avons tous les ingrédients nécessaires : du talent et de nombreuses pépites qui existent sur notre territoire.