")

Depuis longtemps, les États-Unis défient la logique économique classique : malgré leurs déficits jumeaux (budgétaire et commercial) persistants, les bons du Trésor américain et le dollar US résistent relativement bien.

Cette résilience tient essentiellement au statut du dollar US, monnaie de réserve mondiale par excellence, grâce à laquelle les États-Unis parviennent encore à emprunter à faible coût et à attirer des capitaux étrangers – et ce, malgré l’augmentation de leur dette.

Malgré tout, la montée en puissance de plusieurs phénomènes, comme la fragmentation géopolitique des échanges, les innovations technologiques (par exemple, les monnaies numériques des banques centrales), la perte de crédibilité des institutions ou encore l’imprudence budgétaire chronique, pourrait contribuer à détourner les investisseurs du dollar US.

La dette américaine, entre résilience, risques et perspectives

L’économie américaine a largement profité ces dernières décennies de la quête, par les investisseurs étrangers, de rendements stables et élevés. Des pays caractérisés par un excédent commercial élevé, comme la Chine ou l’Allemagne, ont en effet exporté leur surplus d’épargne vers les marchés financiers américains. Ces flux ont contribué à financer les déficits jumeaux et à maintenir des taux d’intérêt bas aux États-Unis, qui ont ainsi pu emprunter à faible coût et ainsi dépenser presque sans compter.

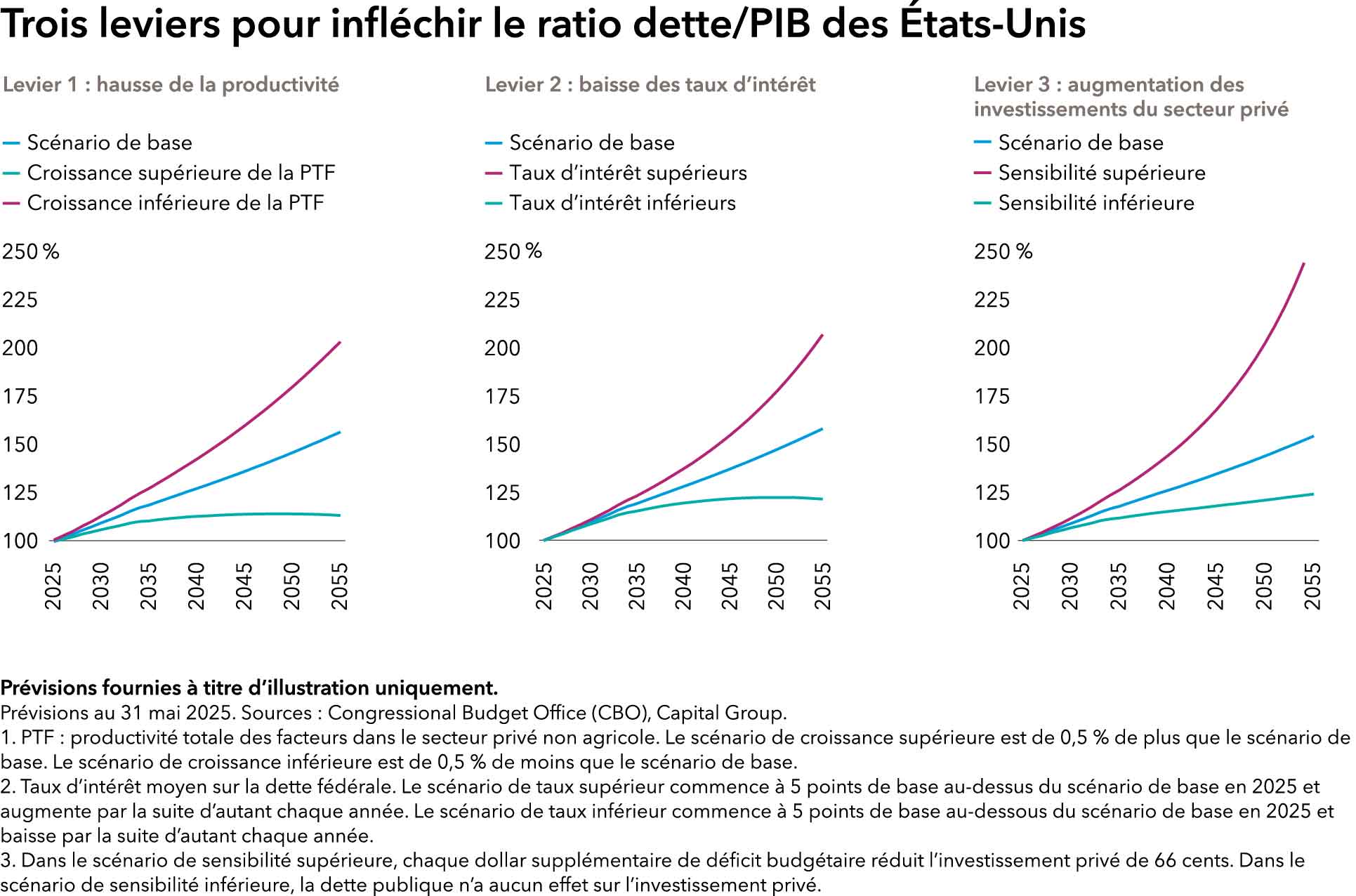

En conséquence, le ratio dette/PIB des États-Unis dépasse désormais 100 %, et les nouvelles politiques budgétaires, dont la « grande et belle loi budgétaire » de Donald Trump, devraient creuser encore les déficits à environ 7 % du PIB ces prochaines années.

Or, malgré un fardeau de la dette toujours plus lourd, les taux d’intérêt sont historiquement faibles. Cette apparente contradiction s’explique par la demande structurelle d’actifs libellés en USD, qui rend les investisseurs relativement insensibles à l’ampleur démesurée de la dette américaine.

Les prévisions d’évolution du ratio dette/PIB des États-Unis sont en revanche très sensibles à diverses hypothèses macroéconomiques (concernant notamment les anticipations de taux d’intérêt et la croissance du PIB réel), dont les plus petits écarts peuvent sensiblement impacter les projections sur la dette américaine, et sur sa soutenabilité. Par exemple, une période prolongée de taux d’intérêt élevés pourrait nettement accroître le coût du service de la dette, tandis que d’importants gains de productivité, stimulés par l’intelligence artificielle, pourraient dynamiser la croissance tout en réduisant le fardeau de la dette.

Pour tenter d’infléchir ces phénomènes et maintenir des coûts d’emprunt supportables, les décideurs politiques ont recours à différents outils, allant des réformes structurelles aux stratégies monétaires et budgétaires.

Le rôle dominant du dollar US

Le statut de première monnaie de réserve au monde du dollar US remonte aux accords de Bretton Woods, signés en 1944 et instituant un système de change fixe ancré sur le dollar. Bien que ce système se soit effondré en 1971, la monnaie américaine est parvenue à conserver sa position dominante au cours des décennies qui ont suivi, porté par la taille et la liquidité des marchés financiers américains, la confiance des investisseurs dans les institutions américaines et la stabilité du contexte géopolitique. Aujourd’hui, plus de la moitié des flux internationaux de marchandises et de capitaux sont libellés en dollar, qui représente lui-même encore 58 % des réserves mondiales de change.

Cette position privilégiée offre plusieurs atouts :

- Demande mondiale structurelle de bons du Trésor américain : les banques centrales et les fonds souverains étrangers achètent régulièrement des emprunts d’État américains, dont les taux sont ainsi maintenus à de

faibles niveaux. - Statut de valeur refuge : quand le contexte est incertain, les investisseurs se réfugient dans les actifs libellés en USD ; cela engendre une forte demande, pousse les taux vers le bas, et aide ainsi les États-Unis à se financer à

bas coûts. - Stabilité monétaire : les États-Unis peuvent afficher un déficit commercial sans réel risque de subir une crise monétaire, car les pays étrangers réinvestissent les fruits de leurs exportations libellées en dollar dans des

actifs américains.

Les États-Unis bénéficient ainsi d’un découplage entre leur discipline budgétaire et leurs coûts d’emprunt.

Aussi, il sera difficile pour d’autres monnaies de rivaliser avec le dollar US, qui joue déjà plusieurs rôles essentiels dans le système financier mondial, en plus d’être soutenu par la confiance des investisseurs dans les institutions, par de solides infrastructures de marché et par ses antécédents robustes.

Les banques centrales étrangères diversifient lentement leurs réserves de change depuis 2018, mais il n’existe à ce jour aucune alternative viable au dollar : le renminbi et l’euro se heurtent encore à d’importantes contraintes structurelles, tandis que l’or et les cryptomonnaies sont trop volatils pour remplir, à grande échelle, le rôle d’actifs de réserve stables.

Pourtant, l’évolution récente des marchés peut donner à penser qu’un processus de « dédollarisation » a commencé. Or, si l’on en croit le comportement des investisseurs, lequel constitue le baromètre le plus sensible de leur confiance, le fait que le marché américain ait plutôt bien résisté en 2025 malgré la faiblesse du dollar US montre que son rôle de réserve de change reste intact. Ainsi, même si le dollar US est confronté à des obstacles cycliques, l’économie américaine repose sur des fondements structurels solides (liquidité, confiance, qualité des institutions), ce qui se traduit par un comportement globalement stable chez

les investisseurs.

Les marchés obligataires offrent-ils une alternative viable au dollar US ?

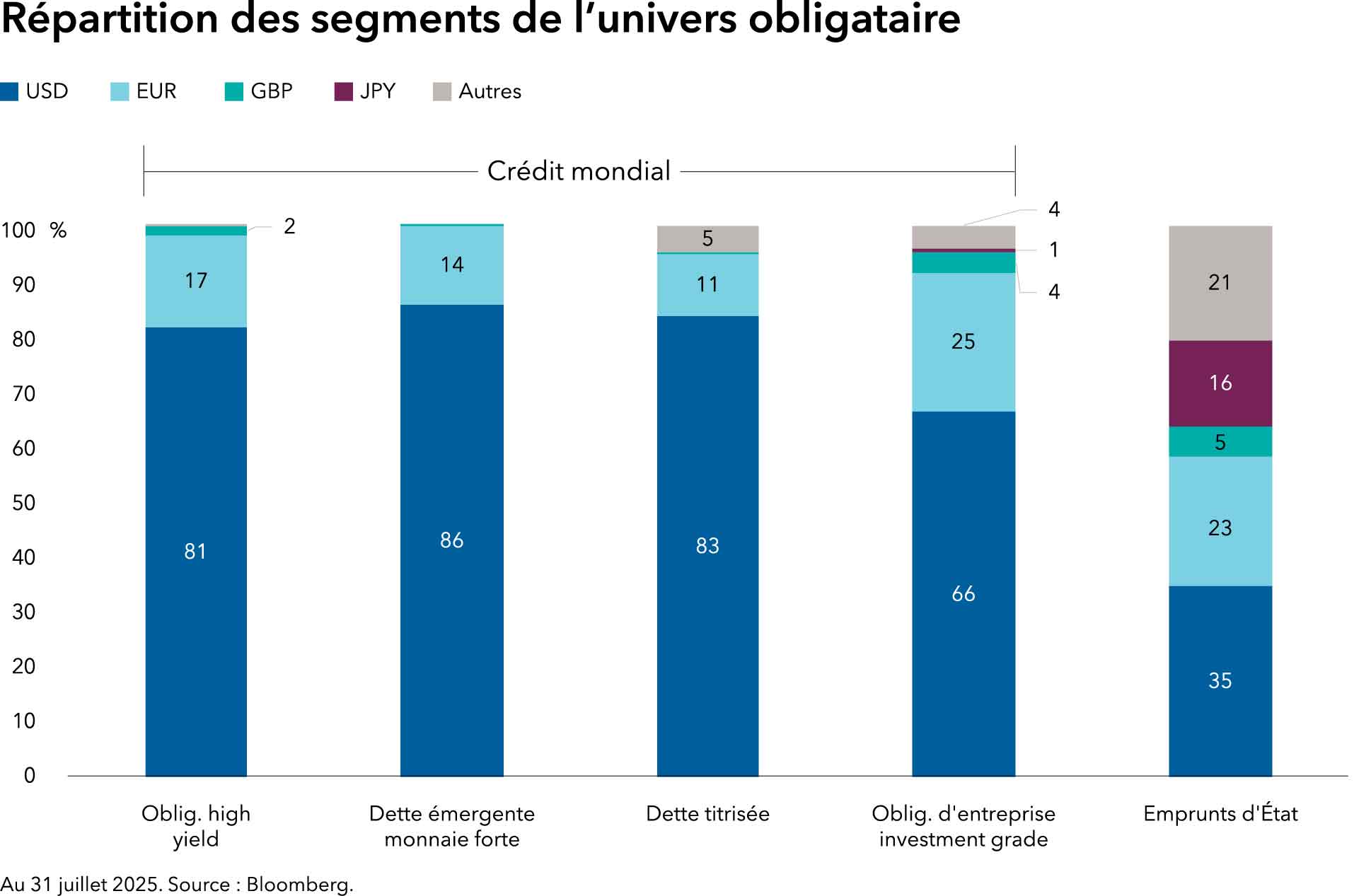

En dépit des préoccupations quant à la soutenabilité de la dette américaine et à la pérennité du statut de monnaie de réserve mondiale du dollar US, la dette libellée en USD reste largement dominante, puisqu’elle concerne plus de 80 % de la dette émergente en monnaie forte, des obligations high yield et de la dette titrisée, et 65 % des obligations d’entreprise investment grade. Au-delà d’une forme d’inertie historique, ces proportions traduisent la profondeur et la liquidité des marchés financiers américains, ainsi que la confiance des investisseurs à leur égard.

La dette souveraine est le seul segment obligataire où une diversification s’est réellement opérée par rapport au dollar, puisque les bons du Trésor américain ne pèsent plus qu’un tiers du marché mondial des emprunts d’État. Soulignons toutefois que les alternatives, représentées notamment par les Bunds allemands, sont plus limitées et moins liquides. L’or bénéficie pour sa part d’un regain d’intérêt, mais il est trop volatil pour pouvoir être considéré comme un actif de réserve fiable. Le marché des obligations libellées en euro offre quant à lui une certaine diversification, mais il est fragmenté et de taille limitée.

Pour l’heure, donc, qu’il s’agisse du dollar US ou des marchés obligataires libellés en USD, l’absence d’alternatives réellement viables au marché américain limite le risque à court terme de fuite généralisée des investisseurs.

Alvaro Peró Gala est directeur des investissements. Il possède 7 ans d’expérience dans le secteur de l’investissement, dont 1 an chez Capital Group. Il est titulaire d’un MBA d’INSEAD (France), ainsi que d’une licence et d’un master en ingénierie industrielle d’Universidad Politécnica de Cataluña. Il est également titulaire des qualifications Chartered Financial Analyst® et Chartered Alternative Investment AnalystSM. Alvaro est basé à Londres

1. Au 31 décembre 2024. Source : FMI.

Cet article a été rédigé en étroite collaboration avec Capital Group.